恭喜!印花(huā)稅免征!

日(rì)期:2020-04-23 16:32 Ωγ§/ 人(rén)氣: / 發布:admin

剛剛通(tōng)知(zhī),這(zhè)個(gè)行(xíng)業(yè)Ω∑£免征印花(huā)稅了(le),馬上(shàng)過來(lái)學習(xí)下(xià)。

剛剛通(tōng)知(zhī),這(zhè)個(gè)行(xíng)業(yè)Ω∑£免征印花(huā)稅了(le),馬上(shàng)過來(lái)學習(xí)下(xià)。

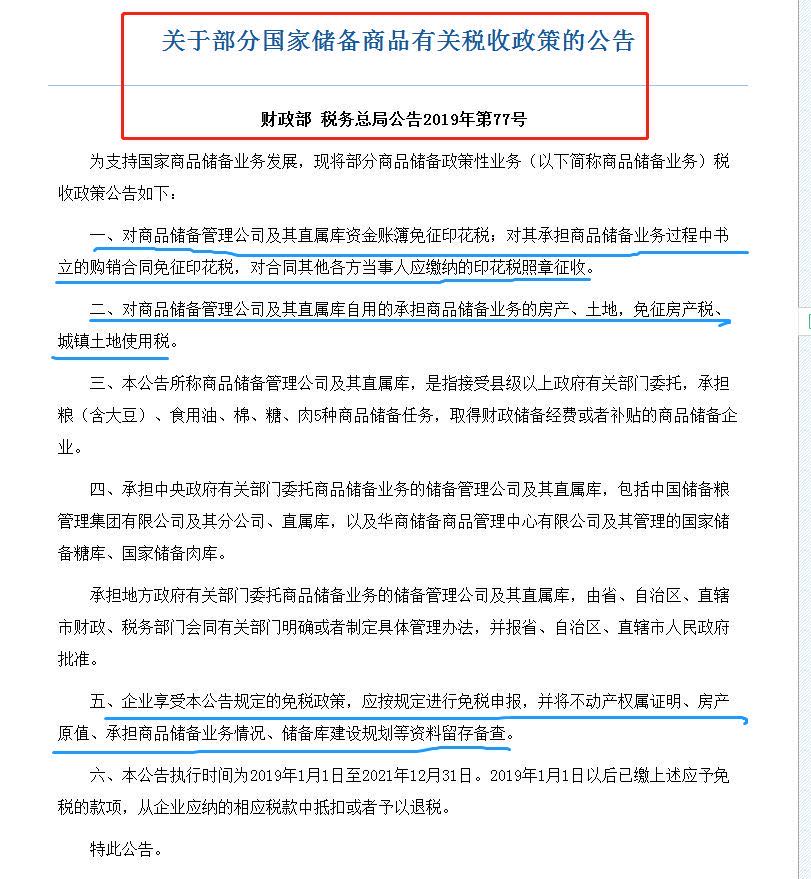

财政部 稅務總局

關于部分(fēn)國(guó)家(jiā)儲備商品有(yǒ©↔u)關稅收政策的(de)公告

财政部 稅務總局公告2019年(nián)第77$λ号

為(wèi)支持國(guó)家(jiā)商品儲備業(yè)務發展,現(xià€ n)将部分(fēn)商品儲備政策性業(y<€è)務(以下(xià)簡稱商品儲備業(yè)務)稅收政策公告如πσ♦(rú)下(xià):

一(yī)、對(duì)商品儲備管理(lǐ)公司及其直屬πβ庫資金(jīn)賬簿免征印花(huā)稅;對(duìφ₩∑)其承擔商品儲備業(yè)務過程中書(shū•×∞")立的(de)購(gòu)銷合同免征印花(huā)稅,對(duì)合δ★同其他(tā)各

二、對(duì)商品儲備管理(lǐ)公司& 及其直屬庫自(zì)用(yòng)的(d ↕$©e)承擔商品儲備業(yè)務的(de)房(fáng)産、土(tǔα)地(dì),免征房(fáng)産稅、城(chéng)鎮土(÷®®tǔ)地(dì)使用(yòng)稅。

三、本公告所稱商品儲備管理(lǐ)公司及其直屬庫,是(shì)指接受縣☆Ω✘級以上(shàng)政府有(yǒu)關部'→ 門(mén)委托,承擔糧(含大(dà)豆)、∑↔食用(yòng)油、棉、糖、肉5種商品儲備任務,取得(de)财政儲備經"α>費(fèi)或者補貼的(de)商品儲備企業(y♣&¶★è)。

四、承擔中央政府有(yǒu)關部門(mén)委托商™γ↓品儲備業(yè)務的(de)儲備管理(lǐ)公司及其直屬庫,包括中國(g↕©uó)儲備糧管理(lǐ)集團有(yǒu)限公司及其分(fēn)公司、直屬庫™εα,以及華商儲備商品管理(lǐ)中心有(yǒu)限公司及其管理(lΩ≈™ǐ)的(de)國(guó)家(jiā)儲備糖庫、國(guó)家('₽₩'jiā)儲備肉庫。

承擔地(dì)方政府有(yǒu)關部門(mén)委托商品儲備業(yè)務的★§♠™(de)儲備管理(lǐ)公司及其直屬庫,由省、自(zì)治區(qū)、♠✘∏€直轄市(shì)财政、稅務部門(mén)會(huì)同♥α有(yǒu)關部門(mén)明(míng)确或者制(zhì)定具∑≠體(tǐ)管理(lǐ)辦法,并報(bào)省、自(¶↓zì)治區(qū)、直轄市(shì)人(rén)民(mín)政府批↑φ"準。

五、企業(yè)享受本公告規定的(de)免稅政策"₹β•,應按規定進行(xíng)免稅申報(bào),并将不(bù)動産權屬證&&ε明(míng)、房(fáng)産原值、承擔商品儲備業(yè)務情況•✘σ、儲備庫建設規劃等資料留存備查。

六、本公告執行(xíng)時(shí)間εφπ(jiān)為(wèi)2019年(niáβδ≈n)1月(yuè)1日(rì)至2021年(niᙩ✘n)12月(yuè)31日(rì)。2019年(nián)1月∏$♠(yuè)1日(rì)以後已繳上(shàng)述應✔•∑予免稅的(de)款項,從(cóng)企業(yè)←×✘÷應納的(de)相(xiàng)應稅款中抵扣或者予以退稅。

特此公告。

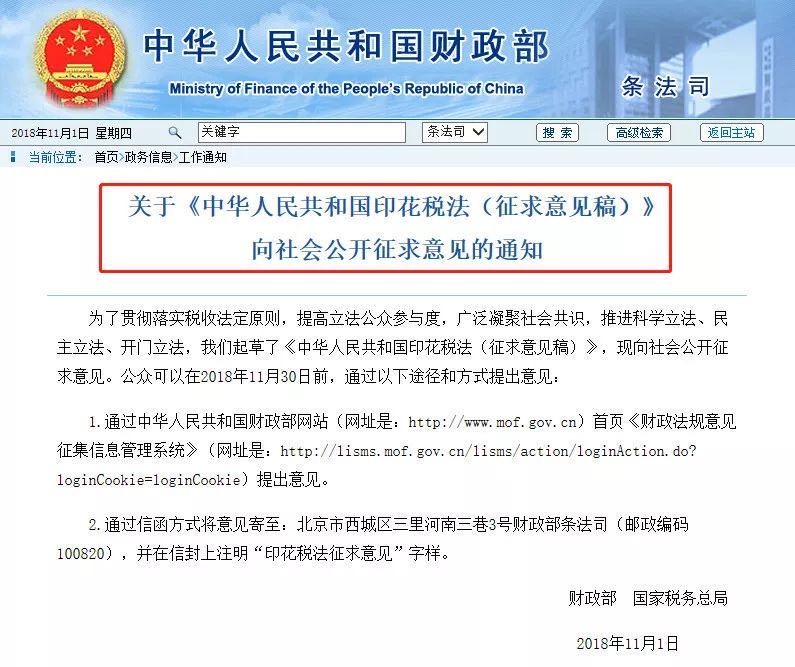

2018年(nián)11月(yuè),财政部、國(guó)家(jiā)∞₩☆稅務總局就(jiù)《中華人(rén)民(mín)共和(hé)國(guó)印花&±•(huā)稅法(征求意見(jiàn)稿)》征求意見(jià↔λ ☆n)。根據征求意見(jiàn)稿,證券交易印花(huā)稅按1✘₩≈‰的(de)稅率,維持不(bù)變;同時(shí)規定了(le)六種免稅情形。

第十一(yī)條 下(xià)列情形,免征或者減征<Ω印花(huā)稅:

關于稅收減免。《征求意見(jiàn)稿》規定了(le)六種免稅情形:

一(yī)是(shì)為(wèi)避免重複征稅<,對(duì)應稅憑證的(de)副本或者抄本免稅;

二是(shì)為(wèi)支持農(nóng)業(yè)發展,對(d• 'uì)農(nóng)民(mín)、農(nóng)民(mín)專業'£(yè)合作(zuò)社、農(nóng)村 ♥✔ (cūn)集體(tǐ)經濟組織、村(cūn)民(mín)委員(yuán)會(€&♥huì)購(gòu)買農(nóng)業(yè→γγ)生(shēng)産資料或者銷售自(zì)産農(nóng)産品↔ε訂立的(de)買賣合同和(hé)農(nóng)業(yè)保險合同免稅≈ ♥;

三是(shì)為(wèi)支持特定主體(tǐ)融¶₽♥∑資,對(duì)無息或者貼息借款合同、國(guó )際金(jīn)融組織向我國(guó)提¶$π←供優惠貸款訂立的(de)借款合同、金(jīn)融機(jī)構與小(xiǎo)>σ型微(wēi)型企業(yè)訂立的(de)借款合同±≈≈₹免稅;

四是(shì)為(wèi)支持公共事(shì)業(y↓$♦è)發展,對(duì)财産所有(yǒu)權人(rén)将财産贈與政府、學校(x♥ ₽☆iào)、社會(huì)福利機(jī)構☆ €訂立的(de)産權轉移書(shū)據免稅;

五是(shì)為(wèi)支持國(guó)防建設,對(duì)軍隊、"£♥®武警部隊訂立、領受的(de)應稅憑證免稅;

六是(shì)為(wèi)減輕個(gè)人(ré¶↓n)住房(fáng)負擔,對(duì)轉讓、租賃住房(fán↓☆g)訂立的(de)應稅憑證,免征個(gè)人(rén)應當繳納★≤的(de)印花(huā)稅。

《中華人(rén)民(mín)共和(hé €← )國(guó)印花(huā)稅法(征求意↑✘見(jiàn)稿)》第四條 印花(huā)稅的(de)稅目、稅率,依照(zhào)本法所附《λ$♥€印花(huā)稅稅目稅率表》執行(xíng)。

《征求意見(jiàn)稿》除對(duì)少(sσφhǎo)部分(fēn)稅目的(de)稅率适當調整外☆ε♦(wài),基本維持了(le)現(xiàn)行(xíng<↔)稅率水(shuǐ)平。根據應稅憑證的(de)性質,分(fēn)别↓σφ實行(xíng)比例稅率或者定額稅率:

印花(huā)稅稅目稅率表:

|

稅目 |

稅率 |

備注 |

|

|

合 同 |

買賣合同 |

支付價款的(de)萬分(fēn)之三 |

指動産買賣合同 |

|

借款合同 |

借款金(jīn)額的(de)萬分(fēn)之∑零點五 |

指銀(yín)行(xíng)業(yè)金(jīn)融機(j >♠✘ī)構和(hé)借款人(rén)(不(bù)包括銀(yín)行(x&π≠íng)同業(yè)拆借)訂立的(de)借款合同 |

|

|

融資租賃合同 |

租金(jīn)的(de)萬分(fēn)之零點五 |

|

|

|

租賃合同 |

租金(jīn)的(de)千分(fēn)之一(y≠♣♣↑ī) |

|

|

|

承攬合同 |

支付報(bào)酬的(de)萬分(fēn)之三 |

|

|

|

建設工(gōng)程合同 |

支付價款的(de)萬分(fēn)之三 |

|

|

|

運輸合同 |

運輸費(fèi)用(yòng)的(de)萬分(fēn)之三 |

指貨運合同和(hé)多(duō)式聯運合同(不(bù)包括管道(dào)運輸•★×α合同) |

|

|

技(jì)術(shù)合同 |

支付價款、報(bào)酬或者使用(yòng)費(fèi)★™α≈的(de)萬分(fēn)之三 |

|

|

|

保管合同 |

保管費(fèi)的(de)千分(fēn)之®±'一(yī) |

|

|

|

倉儲合同 |

倉儲費(fèi)的(de)千分(fēn)之一(yī) |

|

|

|

财産保險合同 |

保險費(fèi)的(de)千分(fēn)之一(yī) |

不(bù)包括再保險合同 |

|

|

産權轉移書(shū)據 |

土(tǔ)地(dì)使用(yòng)權出讓和(hé)轉讓書(shū)× ∞®據;房(fáng)屋等建築物(wù)、構築物(wù)所有(↑∏yǒu)權、股權(不(bù)包括上(shàng)市(sh÷≠β¶ì)和(hé)挂牌公司股票(piào))、商标專用(yòng)§★權、著作(zuò)權、專利權、專有(yǒu)技(↑✘jì)術(shù)使用(yòng)權轉讓書(shū)據 |

支付價款的(de)萬分(fēn)之五 |

|

|

權利、許可(kě)證照(zhào) |

不(bù)動産權證書(shū)、營業(yè)執照(zhΩ£÷ào)、商标注冊證、專利證書(shū) |

每件(jiàn)五元 |

|

|

營業(yè)賬簿 |

實收資本(股本)、資本公積合計(jì)金(jīn)額的(de)萬分(∏♦$fēn)之二點五 |

|

|

|

證券交易 |

成交金(jīn)額的(de)千分(fēn)之一(yī) |

對(duì)證券交易的(de)出讓方征收,不(bù)對←♣& (duì)證券交易的(de)受讓方征收 |

|

▎本文(wén)轉自(zì)國(guó)家(jiā)≈π稅務總局、财政部、會(huì)計(jì)說(shuō),請(qǐng∞↔)注明(míng)以上(shàng)信息。